2014年夏天的尾巴,由中研院資訊所陳昇瑋老師舉辦的台灣資料科學愛好者年會,邀請到了各個領域資料科學的專家。包括了防止詐騙電話的Whoscall、探索試資料分析(Exploratory Data Analysis, EDA)、預防醫學、醫療迷思、等....當然也包刮了金融交易。

很榮幸的牧清華也在這場年會給場TALK作分享,內容提到停損的重要性。我們用幾個實驗回測去強調停損與加碼的對整體交易策略所帶來的影響。基本上如Yuen之前文章所提及,只要策略中有 "輸縮贏衝"的味道,則此策略獲利的可能性就會越高。

演講的重點不在策略獲利有多高,但部份聽眾的焦點還是在哪個策略可以賺最多少錢這一點,這是人之常情。演講過後有現場聽眾問我:原來賺錢這麼簡單阿,那我就用這策略交易就好了。

阿彌陀佛,牧清華絕對沒有說這是一種真的可以實際獲利賺錢的交易策略。只是用實證的方式證明輸縮贏衝的重要性而已(這時李組長眉頭一皺)。

再強調一次,事情絕對沒有那麼簡單!在所有討論到的策略中,以下面這個策略績效最好:

高於開盤價+(平盤*0.6%),則下一分鐘開盤價買進,賠(平盤*0.6%)點停損,收盤平倉。

低於開盤價-(平盤*0.6%),則下一分鐘開盤價賣出,賠(平盤*0.6%)點停損,收盤平倉。

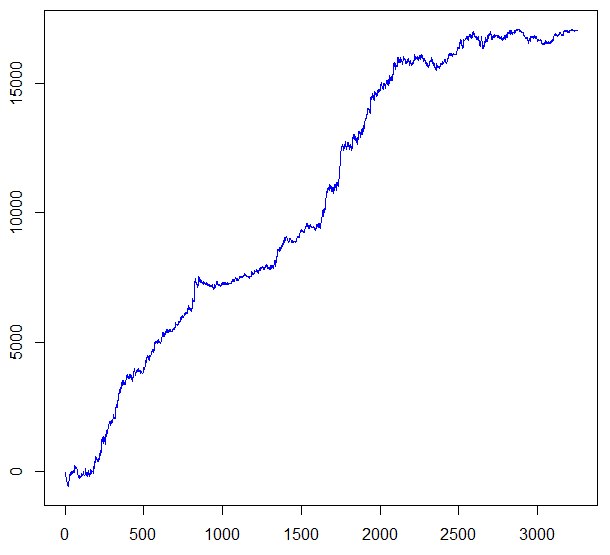

橫坐標為交易日天數(一共3252個交易日),縱座標為損益累計。

交易成本、平均淨利、平均波動是關鍵

再仔細分析這個策略,從2001年1月到2014年3月,一共交易了2477次,3252個交易日一共獲利17,065點。但注意到,實務上來講,我們還沒有扣除交易稅、手續費、甚至實際交易可能的滑價問題。這些不只都要算進去,而且影響會很大。

於是我就再跑一次這個試驗,交易稅與手續費和算1個tick ,滑價保守估計算4點,也就是每次交易都要扣掉5點的額外成本 (這是很不保守的估計),由於這3252個日子一共交易了2477次,故實際的獲利約17065-5*2477=4680點,損益圖如下:

看到最後那一段大回檔沒 (大約第2000個交易日後)? 就是因為加上實際執行的成本,淨獲利變為只剩下4680點。

而最後那一段的獲利回吐,從最高點的獲利7429點到最後損益4680點,獲利回吐達到2749點;開盤那一段的跌幅也達到-907點,我們整理其他資訊如下:

很明顯這並不是一個好的交易策略。

1. 最大回擋損失過大,2816點大約是56萬。換句話說要用至少65萬以上的資本操作。

2. 開盤有一段907檔的回擋,在第1000個交易日附近也有一段1000多點的回擋。回擋似乎一次比一次大。

3. 在第2000個交易日後,累計損益圖明顯是往下發展。似乎反向操作還比較有利可圖。

首先,我們不要太複雜的統計計算,用很直觀的思考就好。這2477筆交易,一共淨賺了4680點。換句話說,平均每次交易淨賺1.889點。

每次交易平均才賺1.889點,雖然這是扣掉成本5點後的淨利。但不難發現,成本幾乎占了每次交易獲利的72%。也就是說每收進來100元,有28元才是真的賺到口袋。

從這點來看,這筆投資似乎風險過大;所謂的風險是說,每天損益的Variance應該會遠遠大於淨利的1.889點。從這也可發現,期貨商跟政府真好,每次穩穩的賺那1點手續費跟稅,不受損益波動的影響。

最大連續虧損更是關鍵

假設有一個策略一年可以賺50%。沒有人會不同意這是個值得掌聲鼓勵的交易策略。(事實上就算一年只賺20%,也比大部分的基金經理人好很多)

再假設這個策略,只需要期貨保證金的最低門檻 -- 10萬。用最低標準10萬交易一口,10萬的50%為5萬,也就是250點,而一年也才約250個交易日。換句話說一年要賺50%,平均每個交易日的淨利只需要賺1點就好。

而上述的分析告訴我們,這個看似很糟糕的交易策略,平均獲利還大於1點 (1.889點)。如果真用10萬交易一口,確實可達到年獲利50%。

然而,這實際上還是不可行,看到累計損益圖的最大回擋沒? 動不動就回擋個1000點、2000點,以一口的部位來說那可是20萬~40萬的虧損阿。所以10萬的保證金絕對不可行。

那如果放大保證金5倍呢? 我們用50萬交易一口。一年大約獲利10%,這樣的績效,大部分投資人會不滿意,再加上回擋一次比一次大,難保未來不會遭受到更大的連續虧損。

從這些角度看,這麼簡單看似不錯的交易策略,因為有了這些缺陷,最後還是宣告失敗!。

星期二;一天一錠,效果一定,歡迎訂閱「幣圖誌Bituzi電子報」

要研發一個交易策略,我們可能從訊號處理、分析資料、截取特徵的各種角度去研發,我們需要考慮平均勝率、平均賠率、平均波動、最大連續虧損、滑價成本、等諸多問題。

一個好的交易策略的研發,需要有很多驗證的背景在後方Support。交易起來才有信心,不是嗎?

一個好的交易策略的研發,需要有很多驗證的背景在後方Support。交易起來才有信心,不是嗎?

0 意見:

張貼留言